E-mail : qizhenggroup@126.com

歡迎您來到濟南(nán)奇正企業管理咨詢有限公司官網!

Copyright©2019 濟南(nán)奇正企業管理咨詢有限公司 進入後台管理

濟南(nán)奇正企業管理咨詢有限公司

地址:濟南(nán)市曆下(xià)區黃金時代廣場G座

郵箱:qizhenggroup@126.com

電話(huà):0531-68657288、0531-68657266

QQ:316230395

QQ:382459645

新聞詳情

《讓HR創造利潤——人工(gōng)成本的控制與優化》

《讓HR創造利潤——人工(gōng)成本的控制與優化》

(主講:張國良)

課程概要:

後疫情時代,随着國内外(wài)市場經濟的不斷下(xià)行,一(yī)方面企業所面臨的外(wài)部環境越來越惡劣,感覺錢越來越難賺;另一(yī)方面,随着新生(shēng)代員(yuán)工(gōng)成爲職場的主流和國家法律法規的逐步規範,高額的成本支出讓企業漸漸感覺難以承受。更加穩步的向前發展,縮減開(kāi)支、減員(yuán)增效,成了勢在必行的一(yī)項工(gōng)作。

在傳統觀念中(zhōng),人力資(zī)源部門隻花錢卻不創造利潤,因此其地位極其低下(xià),甚至可有可無。其實這是極其錯誤的,人力資(zī)源部門如果精通人力成本控制和優化技巧,配合企業戰略規劃,将使企業獲得更大(dà)的市場競争力,直接或間接地爲企業創造出巨大(dà)的利潤。

在很多企業中(zhōng),每逢老闆提出控制人工(gōng)成本的時候,很多HR人員(yuán)紛紛想到的招數就是裁員(yuán)和降薪。但是盲目的裁員(yuán)和降薪就如釜底抽薪,會傷害到工(gōng)業企業的經營之根,同時會影響員(yuán)工(gōng)的工(gōng)作積極性。那麽如何在維持和不斷提高員(yuán)工(gōng)工(gōng)作積極性的同時,又(yòu)能有效的控制和優化企業的人工(gōng)成本呢?本課程通過九大(dà)方面解決企業人力成本壓縮困難的問題,爲您的HR工(gōng)作創造價值,讓老闆對HR工(gōng)作另眼相看。

培訓形式:

講授、現場練習、角色演練、案例分(fēn)析、分(fēn)組讨論、頭腦風暴

課程大(dà)綱:

第一(yī)部分(fēn):撥雲見日—人力成本構成要素

1、從新冠疫情看人工(gōng)成本控制

2、企業面臨外(wài)部生(shēng)存環境:

●經濟持續下(xià)行 ●勞動力市場結構變化

3、企業人力資(zī)源管理面臨挑戰

●人的挑戰:新生(shēng)代員(yuán)工(gōng)成爲主流 ●錢的挑戰:人工(gōng)成本持續上升

4、應對挑戰策略:降本增效 盤活資(zī)源

5、讨論:降低人工(gōng)成本的措施有哪些?

6、案例:比亞迪與摩托羅拉裁員(yuán)風暴

7、管控人力成本是投資(zī)的藝術

8、人工(gōng)成本構成要素三種分(fēn)類方法

● 7項構成分(fēn)類法 ● 5項構成分(fēn)類法 ● 4項構成分(fēn)類法

9、人工(gōng)成本統計核算公式

10、練習:人工(gōng)成本的計算

第二部分(fēn):組織瘦身—優化組織機構

1、組織設計的六大(dà)原則

2、案例:凡客誠品組織管理誤區

3、案例:小(xiǎo)米簡約組織架構

4、戰略和盈利模式決定組織架構

5、組織瘦身的“六脈神劍”

●管理幅度 ●管理層級 ●集分(fēn)權

●信息化 ●流程化 ●部門化

6、建立簡約化與生(shēng)态化的組織系統

7、案例:字節跳動公司的組織架構圖

8、案例:“混改第一(yī)刀”中(zhōng)國聯通部門精簡26%

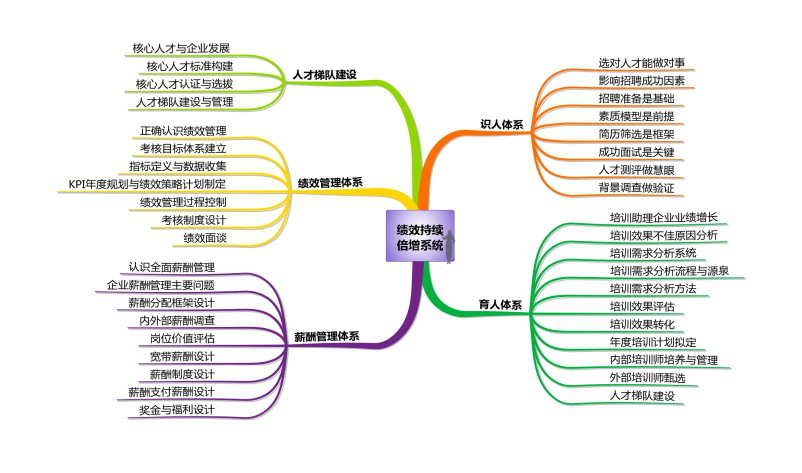

第三部分(fēn):砍掉冗員(yuán)—開(kāi)展定崗定編

1、人力資(zī)源規劃是人力成本控制的前提

2、人力資(zī)源規劃的流程

3、崗位設計的基本原則

4、崗位優化的四個方法

5、人力需求數量的确定方法

●管理人員(yuán)判斷法 ●德爾菲法 ●勞動定額法 ●回歸分(fēn)析法

6、人員(yuán)供給數量确定方法:

●崗位工(gōng)作分(fēn)析 ●人才盤點

7、崗位工(gōng)作飽和度分(fēn)析

8、崗位工(gōng)作飽和度分(fēn)析三個方法

●工(gōng)作日志(zhì)法 ●問卷調查法 ●流程梳理法

9、冗員(yuán)的處置方法

第四部分(fēn):精準招聘—降低人力資(zī)源獲取成本

1、人力資(zī)源獲取成本的結構組成 2、招聘不是彌補人員(yuán)空缺唯一(yī)方法

3、人力資(zī)源損耗分(fēn)析是招聘前提 4、練習:三個部門人力資(zī)源損耗分(fēn)析

5、招聘成本的組成分(fēn)析與統計方法 6、内部招聘優先控制招聘成本

7、不同招聘渠道的成本分(fēn)析

8、招聘産品原型設計技巧提高投入産出比

9、招聘廣告如何發布與推廣提高求職者點擊率

10、招聘工(gōng)作的成本數據分(fēn)析

第五部分(fēn):培訓優化—降低人力資(zī)源開(kāi)發成本

1、培訓成本結構組成分(fēn)析

2、培訓成本控制的四個方法

3、案例:爲何培訓費(fèi)用打了“水漂”?

4、精準培訓需求降低培訓成本支出

5、工(gōng)具:靜态培訓矩陣

6、多元化培訓方式降低培訓費(fèi)用

7、工(gōng)具:利用“能力重要性—可塑性矩陣”篩選培訓方式

8、案例:海爾的多元化培訓方式

9、促進培訓效果轉化提高培訓産出比

10、某公司培訓效果轉化實操案例

第六部分(fēn):薪酬管控—降低人力資(zī)源使用成本

1、薪酬≠報酬

2、從薪酬和企業氛圍、機制的關系圖看員(yuán)工(gōng)期望值

3、案例:薪酬管理的雷尼爾現象

4、通過薪酬結構設計發揮薪酬杠杆作用

5、薪酬管控原則:三個均衡性

6、管控薪酬的四大(dà)原則

●薪酬市場水平與戰略相适應:不能太高

●薪酬支付要向核心人員(yuán)傾斜:不能普惠

●薪酬要與企業發展階段相适應:不能硬撐

●薪酬模式與崗位性質相應:不能雷同

7、利用“加減乘除”法則有效發揮薪酬在成本控制中(zhōng)的杠杆作用

8、年度調薪如何控制薪酬上漲太快

9、設計好企業崗位調薪矩陣

10、工(gōng)具:調薪矩陣

第七部分(fēn):績效改良—降低人力資(zī)源激勵成本

1、從績效方面影響人工(gōng)成本因素分(fēn)析

2、案例:看芝加哥公牛隊如何考核“羅德曼”

3、量化績效考核的内容:KPI+GS 4、個人考核如何與企業經營業績挂鈎

5、後勤職能部門績效工(gōng)資(zī)控制方法 6、業務部門員(yuán)工(gōng)績效工(gōng)資(zī)控制方法

7、部門員(yuán)工(gōng)績效成績的二次平衡法

第八部分(fēn):福利設計—降低人力資(zī)源維持成本

1、企業福利的屬性與特點

2、讨論:企業福利是否越高越好

3、案例1: 随意設定福利帶來的煩惱

4、案例2:員(yuán)工(gōng)福利該不該取消?

5、企業福利的六種分(fēn)類法

6、錯誤的企業福利管理

7、造成企業福利成本過高原因

8、實施福利的貨币化管理

9、控制員(yuán)工(gōng)福利成本方法

10、如何提高員(yuán)工(gōng)福利感知(zhī)

第九部分(fēn):風險防控—降低人力資(zī)源離(lí)職成本

1、條分(fēn)縷析:量化離(lí)職成本

2、降低員(yuán)工(gōng)離(lí)職成本的五大(dà)措施

3、新勞動法律法規增加的用工(gōng)成本

4、法律角度企業人力成本項目分(fēn)析

5、意外(wài)用工(gōng)成本如何管控

6、專項用工(gōng)成本管控方法

7、規章制度中(zhōng)工(gōng)資(zī)的設計要點

8、企業加班費(fèi)管控方法

9、社會保險成本的控制

10、如何規避支付經濟補償的風險

第十部分(fēn):構建人工(gōng)成本監控管理體(tǐ)系

1、人工(gōng)成本控制管理體(tǐ)系

2、人工(gōng)成本控制管理組織體(tǐ)系

3、人工(gōng)成本控制組織分(fēn)工(gōng)

4、人工(gōng)成本預算編制與分(fēn)析流程

5、人工(gōng)成本預算方法

6、人工(gōng)成本預算執行中(zhōng)過程檢測

7、人工(gōng)成本預算考核激勵

講師介紹:

張國良老師 來自500強的績效倍增體(tǐ)系構建專家

山東科技大(dà)學管理學碩士

清華大(dà)學職業經理人訓練中(zhōng)心特聘講師

北(běi)京大(dà)學總裁班特聘講師

山東大(dà)學、山東科技大(dà)學、山東濟甯醫學院管理學院

泰山學院人力資(zī)源專業特聘教授

CQC(中(zhōng)國進出口質量認證中(zhōng)心)國家審核員(yuán)

《徽商(shāng)》雜(zá)志(zhì)特邀撰稿人

CAC全國職業培訓與就業促進專家師資(zī)委員(yuán)會

(人力資(zī)源專業)委員(yuán)

【實戰經驗】

張老師在企業摸爬16年之餘,曆經500強、外(wài)資(zī)、國企人資(zī)崗位,曾任中(zhōng)美合資(zī)ACID公司人力資(zī)源部經理、美國禮來公司(世界500強)人力資(zī)源經理、京衛醫藥科技集團人力資(zī)源總監、副總經理;張老師經曆了10多年的培訓與咨詢生(shēng)涯:5年的培訓舞台上,張老師服務過520 多家公司,8年的咨詢經曆,張老師成功經曆過65個企業咨詢項目,積累了豐富的經驗;